近年、マンション総合保険の料率体系の見直しが頻繁に行われています。直近では東京海上日動火災が今年4月、あいおいニッセイ同和損害が7月に築年別の料率を改定。高経年マンションほど、保険料が高くなる仕組みにより、多くのマンションが値上がりすることになりました。引き上げ幅は築年によって変動し、高経年になればなるほど新築マンションの2~6倍になるマンションが出てきます。

値上げの理由は、マンション総合保険の保険金支払額が大手各社約20億円の赤字となっているためで、築30年超の高経年マンションは引き受け不可とする保険会社もあります。

こうした状況下、管理組合としても高額な保険料を支払う前に、自己防衛策を立てなければなりません。今回は、その対策の一部を大手損保各社のマンション総合保険を扱う㈱グッド保険サービスの伊藤昌弘専務に聞いてみました。

補償内容、期間、金額…

現在の保険契約を知ること

管理組合にとって必要なことは、現在の保険契約内容を知ることです。どのような補償で、どの期間、いくらの保険商品であるか、またそれがマンションに適しているのか知る必要があるでしょう。

共用部分の評価額に対する付保割合について、伊藤専務は「現在でも100%付けているマンションが多い。過去、マンションが火災で全焼した例はありません」と言います。付保割合とは評価額に対し実際に保険を付ける割合のこと。一般的にマンションでは60%が多く、管理組合の個々の考え方で30%などとしているケースもあります。

立地・環境などによっては保険金支払いの少ない水災担保、設備担保なども取り外すことで保険料の節約を図ることができます。

免責はイコール管理組合負担です。例えば10万円かかる事故で5万円が免責であれば保険金を使ってまでも修理するかどうかという話になって、放置される懸念もあります。「免責」の有無も金額も実は重要な商品構成のひとつと言えます。

また、マンションの築年は人の誕生日と同じ数え方です。12月竣工ならば、その月から1歳更新されることになります。

施設賠償の別契約で

年間10万円を節約

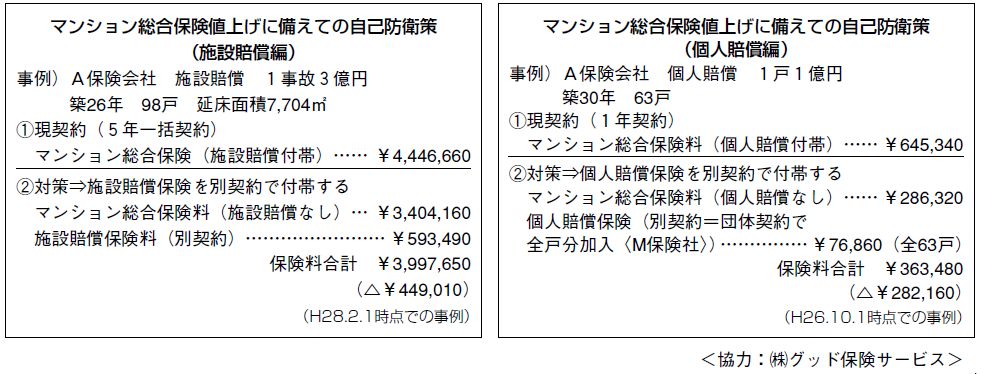

築年数の経過したマンションでは施設賠償の保険料が高騰する仕組みとなっています。このため、保険商品の見直しをして、総合保険の付帯から外し、別契約で付帯することを提案します。

事例は築26年98戸のマンションで、施設賠償保険を別契約としたものです。

現契約は5年一括契約で約444.7万円。それが施設賠償保険を別契約とすることで約399.8万円となりました。5年で約50万円、年間10万円の節約です。

このように保険契約を少し見直すだけで保険料が安くなりました。

個人賠償も別契約で

管理費節約の一考へ

個人賠償についても、マンション総合保険から外し、別の団体契約(記名)で全戸分加入することで、事例マンションでは64.5万円から36.3万円へ、年間30万円近くも節約することができました。

ただし、記名式につき、住民が変更の都度、手続きの必要があります。また、賃貸住戸の場合、所有者の責任事故(専有配管からの漏水など)は補償されないなど、問題点もあります。

いずれもしてもマンション管理を知っている専門家(保険代理店等)に相談することで、管理費節約の一考となるでしょう。

(大規模修繕工事新聞 第84号)