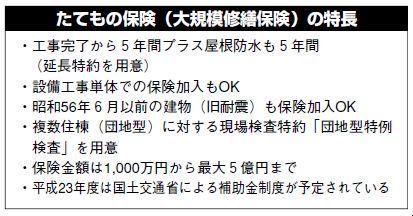

大規模修繕保険の普及が進んでいます。

大規模修繕保険の普及が進んでいます。

大規模修繕の瑕疵保険の認可を取得している保険法人は現在4社。基本的な保険の組立は同一ですが、商品の組み立て方にはそれぞれ特色があるようです。ここでは、たてもの㈱の大規模修繕保険の事例を紹介します。

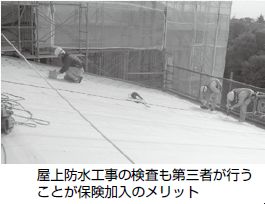

瑕疵があった場合の保険はもとより、第三者機関による2~5回にわたる検査が行われることは、管理組合にとって保険加入の大きなメリットといえるでしょう。

「1:一般的な事例」は、外壁補修、屋上防水、鉄部塗装を行った最も一般的な工事事例である。「工事請負金額」とは、施工業者へ支払う工事代金のこと。大規模修繕工事保険加入で必要な保険料、検査料は合計でも工事金額の約0.3%であった。

「1:一般的な事例」は、外壁補修、屋上防水、鉄部塗装を行った最も一般的な工事事例である。「工事請負金額」とは、施工業者へ支払う工事代金のこと。大規模修繕工事保険加入で必要な保険料、検査料は合計でも工事金額の約0.3%であった。

「2:昭和56年以前(旧耐震)の事例」は、たてもの㈱が扱う大規模修繕工事保険の特長で、旧耐震構造の建物への保険を受けないところもある。

たてもの㈱が扱う大規模修繕保険では、特約で旧耐震建物も引き受けが可能で、保険料、検査料合計で工事金額の0.35%前後だった。

上記2事例はいずれも1棟のマンションであったが、「3:設備工事のみの事例」は、14棟からなる団地型で、その上、設備工事単体の工事事例であり、保険料、検査料合計は工事金額の約0.8%。

ポイントの1つは全14棟からなる団地型であること。瑕疵保険は現場検査を2~4回実施し、その検査に合格することを条件に保険加入が可能となるが、基本は棟別に検査を実施する。

つまり棟数が多いほど検査料が負担となるのだ。

とはいえ、たてもの㈱が扱う大規模修繕保険の特約「団地型特例検査」により、複数棟の検査を同時に実施することで検査料の大幅な圧縮が可能となった。

ポイントの2つ目は、設備工事単体での保険加入が出来たことである。保険法人によっては設備工事単体での保険加入が出来ない保険法人もあるので要チェックといえる。

ポイントの2つ目は、設備工事単体での保険加入が出来たことである。保険法人によっては設備工事単体での保険加入が出来ない保険法人もあるので要チェックといえる。

以上の3つの工事事例を紹介したが、それぞれの管理組合が計画する大規模修繕工事に合った保険設計について、早い段階で保険法人に相談することをすすめたい。

(大規模修繕工事新聞 第18号)2011-06