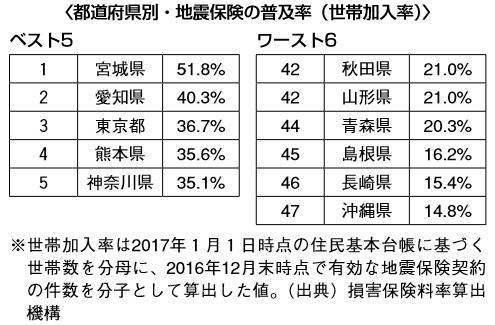

地震保険は現在、保険料改定の途上にいます。

2017年1月、段階的改定の第1弾として、東京や神奈川では5.1%保険料率が引き上げられました。第2弾は2019年に実施予定で、同3.8%引き上げられます。

この保険料改定は第3弾まで続く予定となっています。

◇

東日本大震災の保険金支払い例です。

火災保険の契約金額5億2,000万円に加え、地震保険金額2億6,000万円で契約していました。

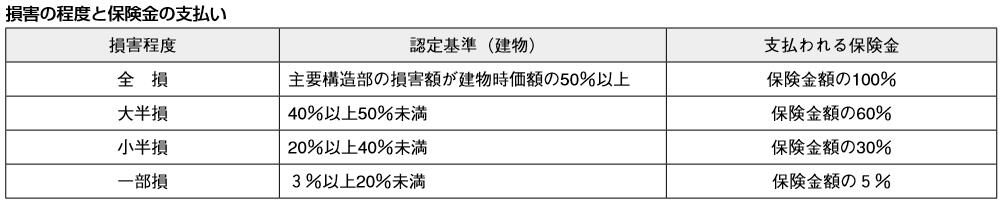

被災後、保険会社の査定により、損害割合(当時は全損、半損、一部損の3区分)21%の「半損」と認定され、保険金額50%の1億3,000万円が管理組合に支払われました。

修繕工事費の見積もりが1億円だったので、保険金の範囲内で修繕工事を実施。地震保険に加入していたことで、住民間の合意形成がスムーズに進み、早期の復旧につながったということです。

地震保険は火災保険とセットで契約しなければなりません。現在は、火災保険に原則、自動付帯で、地震保険に加入しない場合は、「地震保険ご確認欄(=地震保険には申し込みません)」に押印するシステムになっています。

さらに、地震保険の保険金額(契約金額)は、火災保険の保険金額の30%~50%の範囲内で設定する設計になっています。

つまり、火災保険で建物への保険金額を1億円とした場合、全損認定でも5,000万円が支払われる保険金の限度額、上記例の場合、5億2,000万円に対して上限50%の金額2億6,000万円となります。

また、現在の損害程度が4つに区分されています。上記の例を現在に当てはめると、損害割合が21%ということで「小半損」となり、保険金額の30%、つまり7,800万円が保険金の支払いとなります。

(大規模修繕工事新聞96号)

東日本大震災時、地震保険未加入だった管理組合の例です。

受水槽が壊れ、2~5階を中心に外壁や廊下にも大きなひびが入りました。理事長は臨時総会を開き、共用部分の修理費として、各戸の持ち分に応じて65万~85万円の負担を求めました。

ところが、「8階はほとんど被害がない。同じ負担では納得がいかない」という反対者が出ました。これまでコミュニティーもないマンションです。

結果的に復旧は進みません。「大震災の被害だからといって、お金でまとまるのは難しい」という住民の声が重く響きました。

<エレベーターなどの付属設備が壊れたら地震保険金は受け取れるの?>

■地震保険の損害査定は、大震災発生時で保険金に支払いを迅速・的確・公平に行わなければならないため、「主要構造部」に着目して建物全体の損害を認定する。

■主要構造部以外の付属設備のみが損傷した場合などは、保険金は支払われない。

↓

■ただし、実際にはエレベーターなどの付属物に損害が発生した場合には、建物の主要構造部にも損害が発生している可能性が高く、保険金の使い道は管理組合で決めることができる。つまり、付属設備の修繕に使うことが可能となりやすい。

地震保険に加入するかしないかは、各管理組合の都合です。一般論でものを言うことはできません。

問題は管理組合としての判断・決定です。理事会や専門委員会などを設けて、地震保険を検討し、住民アンケートを行い、議論をした上で、総会で賛否を問い、議決することです。

総会で決まったことは全員の意思であるので、後に「なぜ地震保険に入らなかった」などとクレームを言われても、当時の理事会の責任は問われません。みんなで決めたことですから。

また、地震保険に入らないという決めた場合、有事の際の復旧費用は均等な負担を求めることなども決めておいたほうがよいかもしれません。

管理組合によって、資産など、事情はさまざま。必要なことは情報を共有し、管理組合としての判断を下すことにより、理事長など個人の責任を担保することにあります。