火災保険に付帯することができる地震保険について、2017年1月1日以降を始期日(中途付帯日、自動継続日を含む)とする契約から大きく値上がりしました。全国平均で5.1%アップ。東京・神奈川・千葉は11.4%増、埼玉は14.7%増です。この改定は第1弾で、19年、21年と3段階の実施予定とされています。

損害区分の判定について、これまでの地震保険は、保険の対象に生じた損害の程度に応じて、「全損」「半損」「一部損」の3区分でしたが、2017年1月1日以降の契約からは「半損」(50%)を分割して保険金額の60%を受け取れる「大半損」、30%を受け取れる「小半損」とし、4つの損害区分となります(表1)。

損害査定により保険金の受け取りに大きな差がつくことへの不満解消に向け、保険金支払い割合の差を縮小させることが目的と言われています。

損害判定については、マンション規模により、鑑定人3~4人と建築士等が全物件を立会い調査で実施しています。

調査員は全フロアの損害実態を調査し、一番損害の大きいフロアの損害状況で損害判定(最上階を除く)します。タワー型マンションの地震損害は一般的に低層階から中層階にかけて損害が大きいのですが、階層に関わらず一番損害の大きいフロアが損害判定の対象となります。

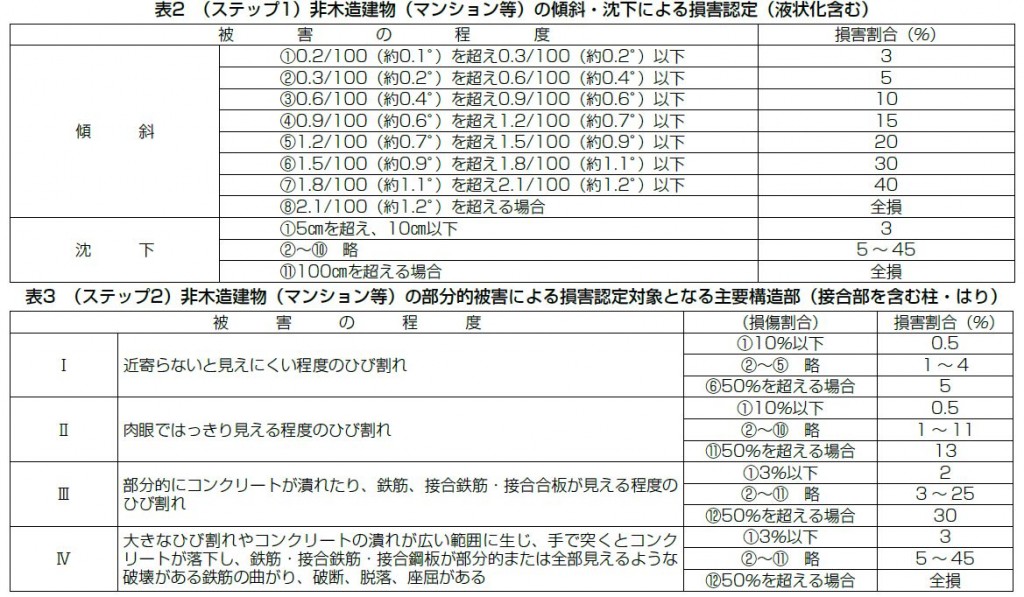

次に表2、表3を参照してください。部分的被害の損害割合に液状化等の傾斜・沈下による損害割合を加えて、建物全体の損害割合を求めて損害判定が行われることになります。

ただし損害判定決定後、判定不服の際は再度立会いを求めることも可能です。東日本大震災でも熊本地震でも、再判定で被害の程度が変更となるケースが少なくありませんでした。

※取材協力:㈱グッド保険サービス・伊藤昌弘専務取締役

(大規模修繕工事新聞 第86号)