1.法人税の取り扱い

管理組合は人格のない社団等に該当して法人税法の規定に入り、収益事業をやれば法人税の申告が必要、そして課税されるということになります。

具体的に管理組合に関係しそうな収益事業とは、携帯基地局、インターネットの基地、電柱の設置、広告看板の設置…このあたりはその敷地を貸し付けたということで「不動産貸付業」に該当します。

太陽光発電や風力発電などの売電事業については「製造業」に当たります。

こういうことをやっていれば法人格のない管理組合であっても、基本は収益事業で法人税申告・課税となるということです。

グレーゾーン的な部分もあります。

ジュースの自動販売機による販売収入は、ものを売っているので「物品販売業」ということになります。

基本的には課税なのですが、電気代くらいの料金設定でやっているのならば、例え申告したとしても「プラスマイナスゼロ」なのかとか、あとは規模的な台数とか、事業としてやっているのかというところでグレーゾーンにしてはどうなのかなっていう感じです。

逆にジュースを買ってではなく、自販機を置かせてあげて、コカ・コーラや伊藤園などに置かせてあげて、手数料をもらっているような場合、電気代相当の手数料なんですけれども、台数がいっぱい置いてあるところが税務署から指摘されて、収益事業だ、法人税課税だとなるケースもあるようです。

その他、ゲストルームの宿泊費、会議室の利用料、駐車場使用料です。

駐車場使用料については、国税庁が管理組合の行う駐車場の外部貸しが収益事業になるかどうかの判定を公表しています。

2.地方税の取り扱い

地方税も基本的には法人税と同じ流れを組んでいます。事業税、地方法人特別税、法人住民税(法人税割)はひとまとめに「法人税等」という言い方で、納付先が国、各市町村、都道府県になるのかという違いがあります。

事業税とか地方法人特別税というのは、ほとんどが所得に対して課税されていくのですけれども、例外的に太陽光発電等の売電事業は、収入額に対して課税されることになります。最初のころ、減価償却費が大きく赤字だとします。だから所得は出てない。ところが売ったという収入額に応じてパーセンテージかかるのです。税率の法制がありますので、注意が必要かと思います。

「固定資産税(償却資産税)」は収益事業とは別の考え方になります。

建物や土地という資産があることに対して課税されるのが償却資産税という税金になります。例えば機械式駐車場や太陽光発電の装置も該当してきます。

3.税金の計算式(例)

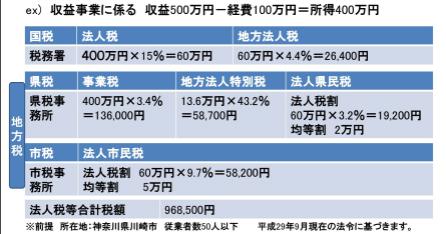

収益事業について、いくら税金がかかるか、イメージのために計算例を用意してみました。

駐車場の外部貸し、携帯電話基地局その他、収益事業の売上が500万円。かかる経費が100万円あって、差し引きの所得が400万円ということを前提とします。

駐車場の外部貸し、携帯電話基地局その他、収益事業の売上が500万円。かかる経費が100万円あって、差し引きの所得が400万円ということを前提とします。

国税の法人税(税率的に時限立法である租税特別措置法で現在15%に軽減されている)は400万円×15%=60万円。地方法人税の60万円×4.4%=26,400円。合計626,400円をまず税務署に納めることになります。

県税事務所に納めるものは、事業税として、所得の400万円×3.4%=136,000円。地方法人特別税は136,000円×43.2%=58,200円。それ以外に法人税割60万円×3.2%=19,200円。それから均等割という税金が2万円。

法人市民税は、国税の法人税の60万円×9.7%=58,200円、プラス均等割で5万円。

これをすべて合わせて法人税、事業税合計で、968,500円となります。

500万円の売上で経費が100万円、実際の収益が400万円だとすると、約100万円が税金です。

申告せず、税務署が来て指摘されれば、無申告加算税、さらに納期が遅れたっていうことの延滞税がかかることになります。

日本国の所得税関係は申告納税主義なので、申告していない方が悪いことになるので、該当するものがあるマンションは気をつけてほしいと思います。

4.消費税の取り扱い

管理組合の日常管理の中で消費税まで関係してくるのはあまりありません。

法人税の収益事業にかかる考え方とはまた別の考え方で課税される仕組みになっています。

管理費等の収受は課税の対象外で、不課税取引です。

駐車場の貸し付けについて、区分所有者に貸している場合はこれも不課税取引です。外部に貸し付けている分は消費税の課税対象ということになります。

理由としては、管理組合はその居住者である区分所有者を構成員とする組合なので、組合員同士の取引で営業に該当しないという判断です。

大規模修繕工事などの事業については、業者の収益事業に付帯する消費税が管理組合に求められます。

(大規模修繕工事新聞96号)