近年、大きな風水災の被害により、火災保険の収支が悪化しています。こうした影響を受け、マンション管理組合向けの火災保険も毎年のように改定が行われており、管理組合会計を圧迫する事態に陥っています。

近年、大きな風水災の被害により、火災保険の収支が悪化しています。こうした影響を受け、マンション管理組合向けの火災保険も毎年のように改定が行われており、管理組合会計を圧迫する事態に陥っています。

共用部分の保険設計は、マンションごとの環境によって異なる危険や補償を個別に検証し、ニーズにあった補償内容を選択する必要があります。保険代理店・㈱グッド保険サービスでは、大手損保会社5社の一括見積もりで保険料節減を提案しています。

(取材協力:㈱グッド保険サービス・伊藤昌弘専務取締役)

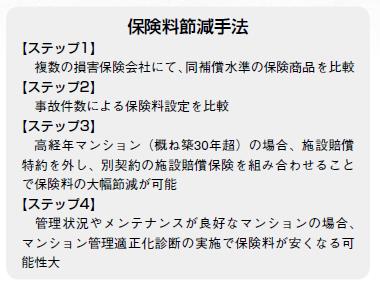

【 ステップ1】損保会社5社の同補償水準の保険商品比較

損保各社の保険料は築年数や補償内容で大幅に増減し、各社の保険料比較は保険料の節減のためには不可欠です。損保会社5社の比較で一番割安な保険会社を選択することが望まれます。

損保各社の保険料は築年数や補償内容で大幅に増減し、各社の保険料比較は保険料の節減のためには不可欠です。損保会社5社の比較で一番割安な保険会社を選択することが望まれます。

複数社の保険を組み合わせることで、マンションのリスク状況に合わせた最適な補償を設計することも可能です。

事故のリスクが低い補償を外すなど、補償内容の見直しも効果があります。

また、最長5年の一括契約は現在一般的となっています。

損保各社の頻繁な料率改定(実質値上げ)も、「5年一括契約」なら期間中(5年間)は影響ありません。併せて5年一括割引で保険料を節減できます。

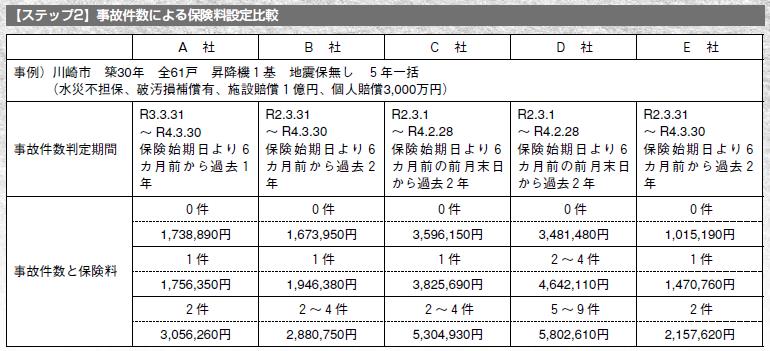

【 ステップ2】事故件数による保険料設定比較

各社が設定する事故件数判定期間内の事故件数により保険料が大幅に増減することになりました。事故件数が一定以上の場合、高額な免責や継続契約不可といったケースも発生しています。

各社が設定する事故件数判定期間内の事故件数により保険料が大幅に増減することになりました。事故件数が一定以上の場合、高額な免責や継続契約不可といったケースも発生しています。

管理組合の事故件数判定期間を十分理解して保険請求することが必要です。ただし判定期間内にカウントされる事故が事故日ではなく保険金支払い日であったり、損保会社の設定にはわかりにくいケースが多々あります。複数のマンション火災保険を手がける保険代理店などの専門家に相談されることをお勧めします。

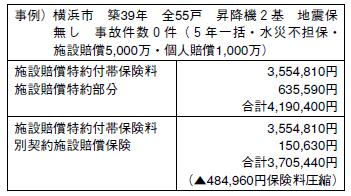

【 ステップ3】施設賠償特約から別契約の施設賠償保険へ

損保各社のマンション共用部専用商品に付帯される「施設賠償特約」は、主契約同様 築年数経過によって特約保険料も高くなります。

損保各社のマンション共用部専用商品に付帯される「施設賠償特約」は、主契約同様 築年数経過によって特約保険料も高くなります。

この「施設賠償特約」を特約から削除して、別途「施設賠償保険」と組み合わせすることで保険料総額が安くなる可能性があります。

施設賠償を特約とすると、主契約と連動して築年数別の保険料体系に当てはめられます。

一方、別契約の施設賠償保険は主契約と連動しないことから、築年数経過による割増がないため、特に高経年(概ね30年超)のマンションの場合、合計保険料の節減に大きな効果が期待できます。

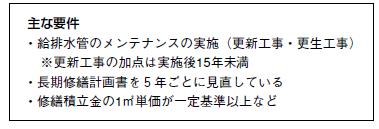

【 ステップ4】マンション管理適正化診断の実施

マンションの管理状況・メンテナンスが良好のケースでは、日新火災のマンションドクター「マンション管理適正化サービス」を実施すると、割安な保険料を実現することができます。

マンションの管理状況・メンテナンスが良好のケースでは、日新火災のマンションドクター「マンション管理適正化サービス」を実施すると、割安な保険料を実現することができます。

診断は無料で、専門のマンション管理士が実施。診断結果はレポートとして、無償提供され、マンション管理適正化法におけるマンション管理計画認定制度の認定取得の合否目安の案内も行われます。

大規模修繕工事新聞9月号(23-9)